Operação back to back: saiba como funciona

Redução de custos, ganhos logísticos, agilidade nas entregas, menos burocracia e menores tributos são apenas algumas das vantagens da operação back to back. Amplamente utilizada em nível internacional, essa modalidade de compra e venda já é adotada por diversas empresas brasileiras, mas muitos ainda desconhecem os benefícios que ela pode proporcionar. Neste artigo, exploraremos em detalhes o conceito de back to back, seu tratamento tributário e como ele pode impulsionar os negócios no Brasil.

Neste artigo, vamos falar mais a respeito do back to back, seu tratamento tributário e como ele pode beneficiar muitos negócios brasileiros.

No que consiste uma operação back to back?

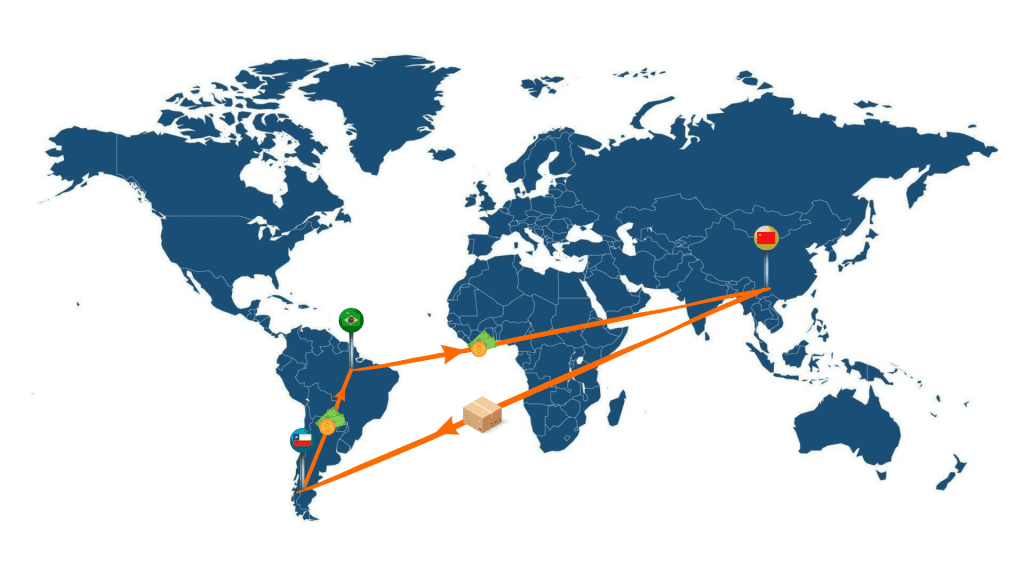

Também chamada de operação triangular, o back to back é um processo simultâneo que consiste na compra e venda de mercadorias que não passam fisicamente pelo território brasileiro. Nessa operação, a empresa sediada no Brasil adquire produto no exterior para revendê-lo também no exterior, sem que o produto negociado ingresse ou saia do Brasil.

Neste exemplo, uma empresa brasileira adquire um produto na China para enviá-lo ao Chile

A entrega da mercadoria ao comprador final é feita pelo próprio vendedor estrangeiro, por determinação da empresa brasileira. Como os negócios são por conta e ordem do comprador brasileiro, é a empresa daqui que deve realizar o pagamento à empresa localizada no exterior pela compra efetuada e receber os valores pela venda. Essa operação é apenas de natureza cambial, podendo ser feita por meio de ordem de pagamento ou qualquer outro instrumento aceito pela legislação brasileira e o Banco Central do Brasil (Bacen) não precisa mais autorizar.

REGULAMENTO DA OPERAÇÃO

Embora o Brasil ainda não tenha uma legislação específica sobre a operação back to back e que já exista um certo entendimento a respeito, é fundamental que as empresas envolvidas assegurem que suas práticas estejam em conformidade com as legislações de todos os países envolvidos.

Como a mercadoria não transita pelo país e não há desembaraço aduaneiro, essa operação é eminentemente financeira, portanto, não é necessário o registro e a emissão dos documentos usuais de comércio exterior como DI/Duimp E DU-E. No entanto, os documentos internacionais como Fatura Proforma, Commercial Invoices, Contrato de Compra e Venda e Conhecimento de Embarque são indispensáveis.

Já em relação aos tributos incidentes, a Receita Federal entende que como não ocorre importação nem exportação de mercadorias, não se pode aplicar os tributos incidentes sobre tais operações. Dessa forma, a operação back to back não há cobrança de Imposto de Importação, IPI, ICMS, Cofins e PIS importação. Já na venda há incidência de PIS e Cofins.

No entanto, é importante lembrar que, a respeito de tributos relativos à operação financeira, na operação Back to Back há incidência de IRPJ e CSLL, com a tributação das receitas conforme o regime tributário escolhido pela pessoa jurídica.

Quanto ao IOF, embora a legislação não trate especificamente da operação back to back, a Solução de Consulta nº 49, de 06 de fevereiro de 2007, estabelece que incide a alíquota de 0% nas operações de câmbio envolvidas nesse tipo de operação.

Além disso, não é necessário emissão de nota fiscal relacionada à operação.

COMO FAZER UMA OPERAÇÃO BACK TO BACK?

Primeiramente, a empresa brasileira precisa ter um contato estabelecido com um cliente no exterior e com um fornecedor que possua o produto necessário para atender essa demanda. A empresa então emite uma Proforma Invoice para formalizar a negociação com o importador e iniciar o processo. Depois de acordados os termos e com o produto pronto, o fornecedor no exterior envia a mercadoria diretamente ao importador, enquanto a empresa brasileira se encarrega de toda a parte de negociação e de dar as instruções de embarque ao fornecedor. No final, a empresa brasileira emite uma Invoice, com seu preço de venda, o Packing List e organiza a emissão do Conhecimento de Transporte para encaminhar os documentos ao importador.

É importante ressaltar que o preço de venda ao comprador final deve ser superior ao preço pago ao fornecedor para garantir a viabilidade financeira da operação. Ou seja, a empresa brasileira precisa não apenas negociar bem com o fornecedor, mas também calcular corretamente o valor de revenda, considerando todos os custos envolvidos, os tributos aplicáveis sobre a receita gerada e a margem de lucro que será agregada. Isso caracteriza o ganho financeiro da operação back to back.

VANTAGENS DO BACK TO BACK

O objetivo da operação back to back é proporcionar, principalmente, uma maior eficiência logística e a eliminação de custos: tributários, de produção e de transportes. No entanto, é importante notar que a empresa brasileira deve sempre garantir que o produto atenda às necessidades do cliente, incluindo qualidade, tempo de entrega e assistência caso necessário.

Em resumo, podemos destacar que a operação back to back proporciona:

- Menor incidência de tributos;

- Agilidade, pois sem precisar transitar pelo Brasil o tempo de entrega é reduzido;

- Logística facilitada;

- Redução de custos de forma geral.

É preciso lembrar que para garantir eficiência, o processo deve ser conduzido por profissionais especializados, que tenham conhecimento das normas e dos procedimentos necessários à realização da operação.

Entre em contato com a Interseas e conte com a nossa equipe de especialistas para realizar suas operações.